在“年报季”的到来,医药行业也纷纷陆续公布自家财报业绩。作为近几年来被市场重点关注的“医药零售连锁巨头”,一心堂(002727.SZ)率先公布了2019年财报。

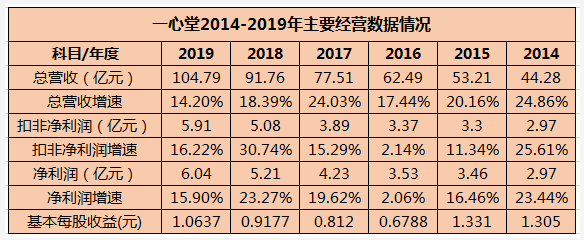

3月19日,一心堂发布2019年年报,公司营业总收入达到了104.79亿元,同比去年增长14.20%,而且归属于母公司所有者的净利润达到6.04亿元,同比去年增长15.90%,同时归属于上市公司股东的扣除非经常性损益的净利润也达到了5.91亿元,同比去增长16.22%。从整体上看,业绩还是比较靓丽,并且也符合市场预期。

另外,公司还发布了2020年限制性股票期权的激励计划,以2019年净利润作为基础,2020-2022年净利润增速分别不会低于20%、40%和65%。最重要的是,2020年自新冠肺炎疫情在全国爆发的想象,使得医药连锁药店的业绩明显预期被大幅提高。

所以,在这些较好消息的刺激下,一心堂发布年报的第二天股价开盘后便一直涨停,次日更是直接高开,截止到收盘大涨8.22%,一举之力扭转外围股市大跌所带来的衰败。与此同时也可以反映出,资本市场对于这份年报业绩还是非常认可的。

这么,我们今天就来详细了解一下“A股四大药店”之一的一心堂。

一、以往的业绩

一心堂总部是于云南,成立于2000年11月,创始人为阮鸿献。公司是在2014年7月2日在深交所中小板挂牌上市。

公司主要从事于医药零售和医药批发业务,属于医药流通行业。其中的医药零售连锁是公司的核心业务,主要的经营范围包括了中药、西药及医疗器械等产品的经营销售,其主要收入来源来自于直营连锁门店医药销售收入。

正所谓医药流通,其实是指医药产业中连接上游医药生产厂家和下游经销商或者零售终端客户的一项经营活动,主要就是从上游厂家采购的货物,然后是批发给下游经销商,或者直接出售给医院、药店等零售终端客户的药品流通过程。

1.财报中的亮点

从以往的业绩情况来看,过去这六年间公司的整体业绩保持较为平稳的增长。2014-2019年的总营收和净利润的增长分别为15.44%、12.56%,是处于快速成长期。特别是2019年,公司的总营收入额度首次突破百亿大关。

从最近三年业绩增长的情况来看,净利润增长速度比总营收入增长高,可见其赚钱能力表现确实不错。从整体来看,其主要于近年来“两票制”、“处方药外流”等利好政策的不断推动。

2.股价“六年四倍”

从更大的层面来看,在社会消费水平不断提高、人口老龄化程度加剧、城镇化水平提升以及新医改背景下医保覆盖率扩张等因素共同影响下,我国医药零售行业面临长期发展机遇,市场规模将进一步扩大。

2.其股价“六年四倍”

从更大的层面来看的话,在这社会消费水平不断提高、人口老龄化程度加剧、城镇化水平提升以及新医改背景下医保覆盖率扩张等因素共同影响下,我国医药零售行业面临长期发展的机遇,市场规模将会进一步扩大。

其中,益丰药房自2015年上市以来后,股价也将近涨了7倍(复权价);大参林自2017年上市到现在,也将近涨了3倍之余。同时,一心堂和老百姓自上市截止到现在,也上涨了近4倍之多。

但其实这当中最重要的还是要看公司后续的业绩是否能够一直保持稳定上升,毕竟这个才是决定公司股价的最根本的原因。